En 2024 Digi ha conseguido 900.000 nuevas líneas fijas y móviles, que pierden, principalmente, Vodafone y MásOrange. Si bien es Vodafone la que más pierde con 518.000 líneas, es la evolución de MásOrange la que preocupa, ya que, desde que se hizo efectiva la fusión, ha perdido más líneas que ambas partes por separado en 2023, más del doble que ese año, año en el que el saldo de MásMóvil fue incluso positivo; en este pasado 2024, Movistar habría perdido 80.000 líneas.

Fuente: 5 Días

Comunicado oficial

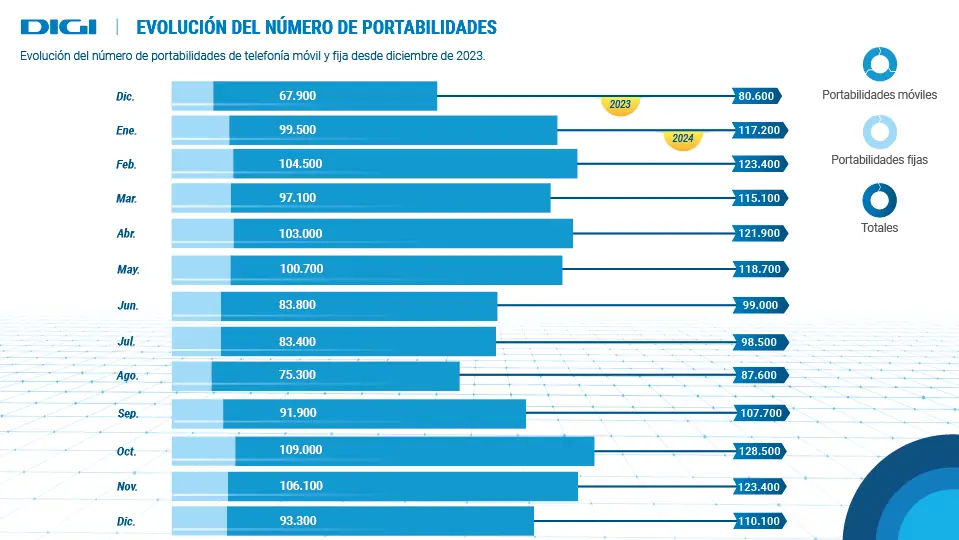

Digi, el operador de telecomunicaciones del Grupo Digi Communications en España, ha sumado más de 1.351.600 portabilidades en 2024, registrando un incremento del 19% respecto al dato acumulado de 2023.

En los últimos tres meses, la compañía ha registrado más de 362.100 cambios de línea, lo que supone el mejor trimestre de su historia en portabilidades, con un 28% más frente al mismo periodo del año anterior.

Por lo que se refiere a portabilidades netas, Digi ha acumulado en 2024 más de 923.400, lo que representa un aumento también de más del 19% respecto a un año antes.

El operador ha registrado en diciembre más de 110.100 portabilidades fijas y móviles, un 36% más que en el mismo periodo de 2023. De ellas, más de 93.300 corresponden a portabilidades móviles.

Digi cuenta con la confianza de más de 7,9 millones de clientes, según los datos publicados por la compañía al cierre del tercer trimestre de 2024.