Como ya han dicho, no te fíes de los blogs de bajistas, intenta ser imparcial.

A parte, no nos confundamos y escribamos con rigor. En ese blog -y la imagen que adjuntas- se detallan los datos financieros de Telefónica como grupo completo, no se habla de Movistar (ya que hablar de Movistar significaría hablar de Telefónica de España y Telefónica Móviles, o a lo sumo, sus filiales sudamericanas). A sí que podrías corregir "Movistar" por "Telefónica".

Que disminuyan los beneficios, tanto por las inversiones (espectro, redes 4G, compras, DTS...) como por reducción de margen por competencia es normal en estos momentos.

Y en cuanto a que se reduce su facturación... qué sorpresa... no será porque en anteriores ocasiones O2 UK y O2 Ireland computaban, pero ahora que están vendidas o en proceso no computan? Recuerdo: O2 Ireland y O2 UK fueron vendidas a Hutchinson Whampoa. A su vez, Telefónica ha comprado E-Plus en Alemania y alguna cosita si no recuerdo mal en Brasil. Por lo que el grupo se quedaría como está:

Telefónica Deutschland (Alemania) -> 3o-4o en redes fijas ADSL, y nº1 en redes móviles por número de clientes. (filial, además, totalmente saneada y sin deudas, la joya de la corona europea de Telefónica hoy por hoy). 8.000 millones de facturación.

Telefónica de España -> nº1 en redes fijas y móviles, en proceso -aún- de reestructuración, con la acumulación de prácticamente toda la deuda del grupo, reportando unos 12.000 millones de facturación.

Telefónica Brasil -> nº1 en móvil y principal actor en fibra y ADSL. 11.000 millones de facturación.

Telefónica Hispanoamérica -> Presente en Perú, Argentina, México, Venezuela, Colombia, Chile... 14.000 millones de facturación.

Si ves a O2 UK en esas cuentas, que aportar aportaría lo suyo al total y por eso los ingresos de 2015 son "menores" a los anteriores, te doy un premio ;-)

Todas las cifras redondeadas a la baja excepto Telefónica Deutschland que va a la alta (7.888 sube a 8.000). Así que teniendo en cuenta que los mayores problemas de la operadora es la volatibilidad del mercado español, y que ya no representa su principal fuente de ingresos, no veo ningún peligro de quiebra ni de lejos, dada la diversificación de la procedencia de sus ingresos, desde América y Europa.

Conclusión: Por esta regla de tres, si analizamos de igual manera los resultados de las telecos, señores, estamos ante la quiebra de AT&T, Vodafone, Orange-France Télécom, Deutsche Telekom, Teliasonera, América Móvil, Telenor, TIM, British Telecom, etc...

Antes de leer blogs "semi-serios" con interés en manipular a algún lector -o lectores- despistados, como tantos y tantos "expertos" que se forran gracias a sus "aconsejados", vete directo a la fuente: telefonica.com/documents/162467/265870/r…b0dbd7e9ef80 telefonica.com/es/web/shareholders-inves…trimestrales y analiza tú mismo por tu cuenta el estado de la compañía si te interesa para invertir o dejar de hacerlo.

Saludos, y dejemos la demagogia absurda.

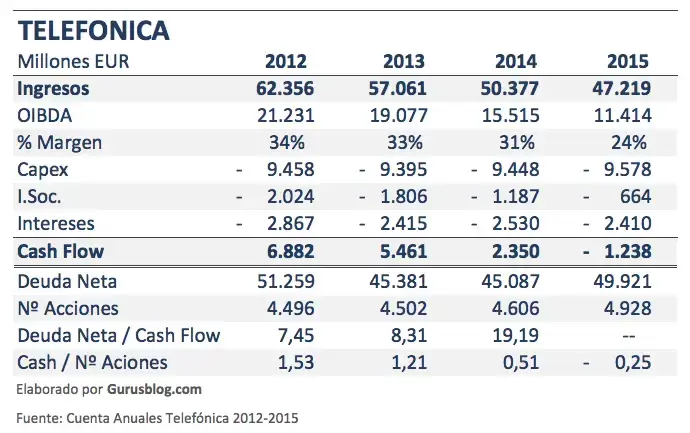

Telefonica en Menos de 5 años ha perdido mas de 15.000 Millones de euros de ingresos y de seguir a este ritmo en no mas de 10 años Movistar entraria en bancarrota. Una situacion que Telefonica intenta revertir desesperadamente con subidas de precio de sus Servicios asi como el futuro cobro de datos en fibra optica en funcion del consumo. Que al menos en mi opinion estas formulas solo llevan a reducir la fidelidad del cliente asi como la perdida de clientes potenciales.

Telefonica en Menos de 5 años ha perdido mas de 15.000 Millones de euros de ingresos y de seguir a este ritmo en no mas de 10 años Movistar entraria en bancarrota. Una situacion que Telefonica intenta revertir desesperadamente con subidas de precio de sus Servicios asi como el futuro cobro de datos en fibra optica en funcion del consumo. Que al menos en mi opinion estas formulas solo llevan a reducir la fidelidad del cliente asi como la perdida de clientes potenciales.