Estoy de acuerdo en que Vestager vale su peso en oro a la hora de no dejarse influenciar, pero hay matices que te faltan:

1) No pueden imponer un "traspaso de clientela" a la competencia, sobrepasa sus límites y hasta el sentido común (y, siendo sinceros, ningún organismo regulatorio debería de tener poder para imponer tal medida). El motivo es obvio: técnicamente esos clientes también tienen derechos (pueden no querer recibir el servicio por parte de otra empresa aunque el cable sea el mismo, el servicio no es el mismo (antenas Orange vs antenas Movistar ahora mismo, etc.), las ofertas comerciales se parecen a veces lo que un huevo a una castaña (traspasa clientes 4-play a Digi, a ver cómo…) y sería un esfuerzo logístico bestial (lo que lleve hacer la portabilidad + routers + técnicos… de por ejemplo 500.000 clientes o los que sean). Vamos, un sinsentido.

Y después, legalmente, la autoridad de competencia solo puede imponer medidas consideradas "pasivas" respecto a la formación de mercado, no activas. Es decir, una autoridad de competencia no puede imponer a una parte no regulada (clientes por ejemplo) a adquirir o favorecer/desfavorecer los servicios de uno u otro "por norma o resolución".

A lo sumo, en determinados casos, se pueden imponer medidas de limitación de mercado, en las cuales la parte regulada debe de ceder parte de su poder u oferta, lo que llevará a que los clientes tengan que, por su cuenta, escoger otras opciones. En el caso MM-Orange, hablando de clientela, no aplica, no se puede imponer "no venderéis fibra en ciudades de X tamaño" o "a este grupo de clientes no les daréis servicio móvil"…

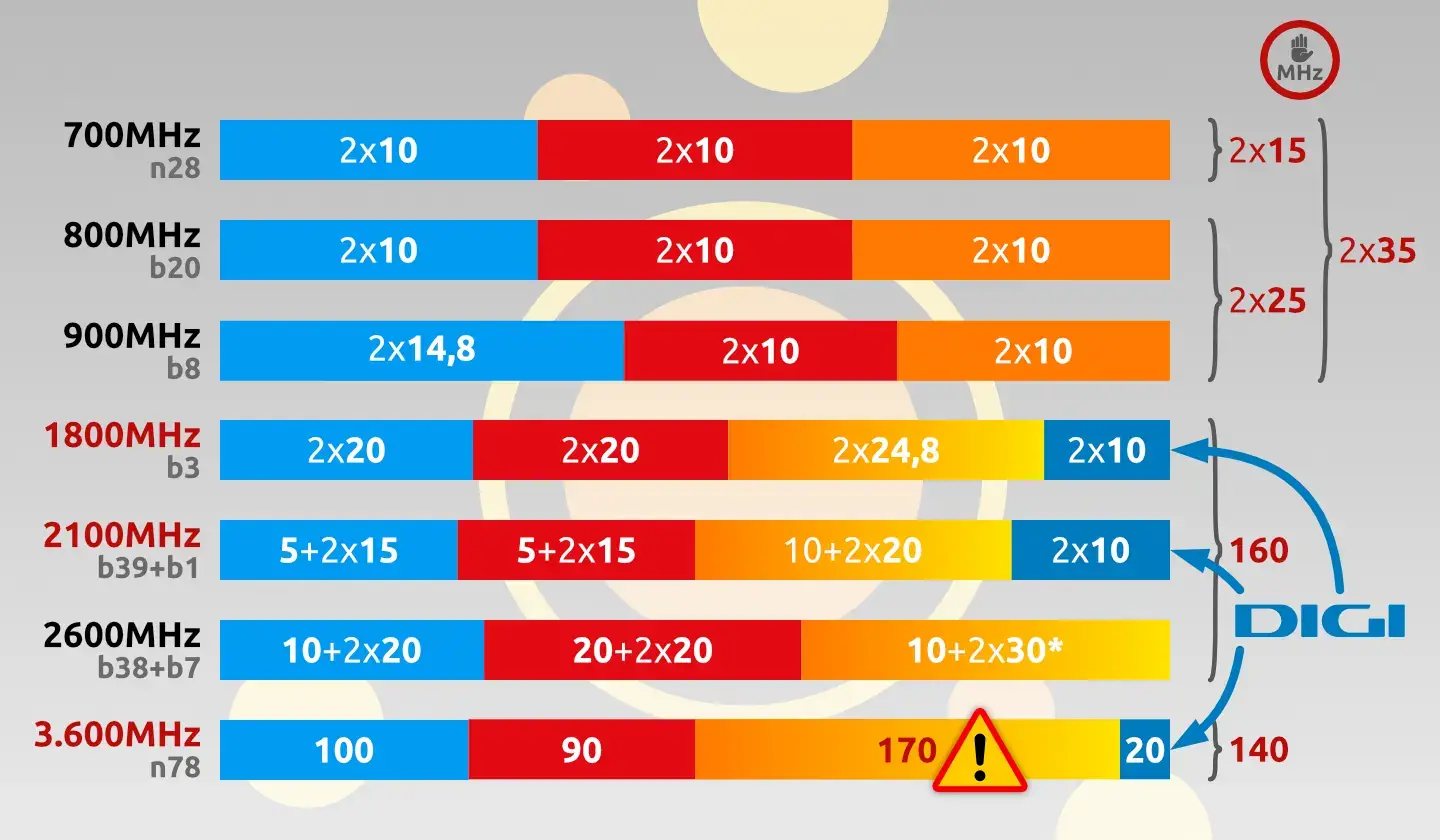

2) Esos 60Mhz son prácticamente los que tenía Yoigo (de hecho, incluso mejores, le ofrecen 20Mhz en 1.800Mhz y si no recuerdo mal, Yoigo solo tiene 15Mhz). MM-Orange pueden esgrimir que si se ha considerado a MM/Yoigo como cuarto operador desde hace unos 17 años, con esas mismas bandas, bien podría un operador con las mismas considerarse. O lo que es lo mismo, no es culpa de MM/Orange que España nunca apretase en su día a TeliaSonera con la dejadez de tirar red e invertir y que éstos decidieran no apretar con el refarming para obtener frecuencias bajas.

En esto tienen un argumento de precedente potente: La Comisión teme que se pierda el cuarto operador y queden tres? Entonces la Comisión concede que MMYoigo era un cuarto operador, no? Y lo hacía con estas frecuencias no? Entonces, por lógica, me estás diciendo que un operador con las mismas (e incluso mejoradas en 1.800) puede serlo como hasta ahora lo fue MMYoigo?

3) En FTTH tendrán que ceder la red duplicada, como hicieron cuando se hicieron con Jazztel (y, de hecho, gran parte de la huella de MMYoigo en Madrid y Cataluña viene de aquel proceso…). No creo que les de mucho más, teniendo en cuenta que mantendrán lo importante para ellos (obra civil, troncales… las CTO y verticales son nimiedades y a veces hasta compartidas), seguramente ya esté amortizado y lo consideren un "coste de la transacción". No les van a obligar a ceder red de tal manera que pierdan presencia en puntos… por la misma idea del punto 1.

¿Dónde les pueden hacer pupa?

* Imponiendo limitaciones a los precios/condiciones de acceso mayorista a sus redes para cualquiera (de ahí el acuerdo ventajoso puesto por delante a Digi). Esto lleva a una presión competitiva dentro de su propia red, que no gusta, ya que dificultará rentabilizar inversiones (menos márgenes, menos beneficio).

* Imponiendo limitaciones a las ofertas comercializables (límites de aumento de precios, límites de alcance de los precios…) durante un periodo de tiempo regulado (2 años suele ser lo habitual, a veces 5).

Si les aplicasen ambas, no poder subir precios en 2-5 años y además imponer condiciones muy ventajosas para que cualquiera te revenda la red, no es lo mejor del mundo, cuando precisamente lo que estás pagando es por clientela (MM solo aporta, de valor, eso). Para mantenerla, o se mantienen "baratos" sin subidas o verán espantada con ambas medidas aplicadas.

Obviamente, a Orange le puede seguir interesando: puede compensar la pérdida de margen con un mayor volumen a corto y prever tomar ventaja de su posición a largo una vez se calmen las aguas regulatorias.

Mi única duda es la red móvil, si la seguirán apuntalando más y más si Digi se les sumase, ya que la cantidad de millones que cuelgan de ella no es moco de pavo (llegarían a ser, con Digi, casi el doblo que los de Vodafone, no?)

____

En cuanto a la cesión de frecuencias, está difícil la cosa. Dudo que hagan a MMOrange ceder en 800Mhz, cuando ahí se van a quedar igual (MM no está) y se divide a iguales entre las tres grandes. Además, la necesidad de Orange (red con mayor cantidad de clientes) justifica que mantenga lo que tiene.

En 900Mhz, si alguien tuviera que ceder, sería Movistar, que es la que más posee (Orange y Vodafone igualados en 2x10Mhz). El expediente regulatorio de competencia por MMOrange obviamente no va a imponer condiciones a un tercero no afectado (Movistar)

Y el resto es historia (1.800 etc).

No se puede hacer mucho más en frecuencias.