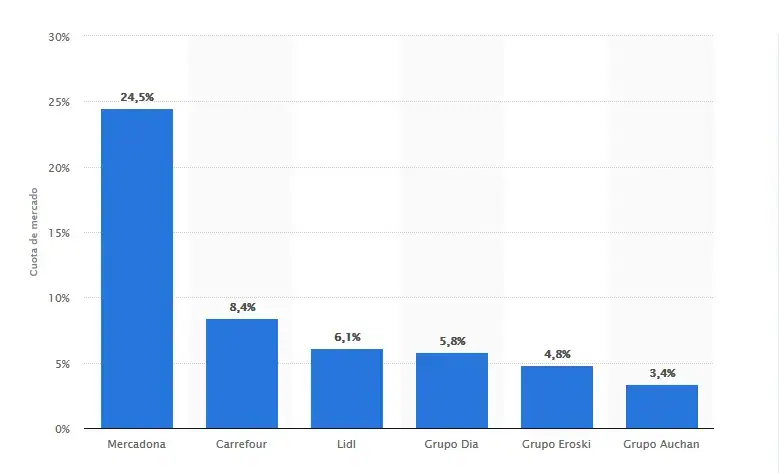

Me gustaría destacar el crecimiento de varios supermercados en España y a su vez la oportunidad de empleo, que nunca viene mal. Comenzamos con ALDI el cual está ampliando su plataforma logística en Andalucía (comunidad con mas presencia) y planean aumentar su despliegue a toda España con 40 tiendas nuevas este año, marcándose el objetivo de igualar a medio plazo los monopolios actuales de Dia% 5,8% o Lidl 6,1% (muy lejos del resto está Mercadona con 24%).

sevilla.abc.es/economia/sevi-aldi-amplia…noticia.html

noticiastrabajo.es/aldi-500-ofertas-empl…febrero-2021

foodretail.es/retailers/Aldi-quiere-nuev…2148785.html

Están ofertando:

- 180 puestos de trabajo para C. Madrid.

- 120 contratos en la C. Valenciana.

- 100 para trabajar en Aldi en Cataluña.

- 60 nuevos puestos de trabajo en Andalucía.

A su vez los supermecados Alcampo han ampliado su capital y prevee ampliar el numero de tiendas pequeñas, esta vez mediante el modelo de franquicias:

cincodias.elpais.com/cincodias/2021/02/0…_265193.html

elespanol.com/invertia/empresas/distribu…48158_0.html

Y para finalizar se prevee la llegada de la marca rusa Mere, parecida a Aldi o Lidl, cuyos productos de los supermercados Mere suelen ser entre un 10 y 20% más baratos que los de la competencia directa. El director general de la firma prevé cerrar 2021 con entre 10 y 15 locales abiertos, y para 2025 confía en estar presente por todo el país, con cerca de un centenar: