BocaDePez

⋮

¿Van a seguir protegiéndola de posibles compras externas (AT&T, etc.)?

¿Van a seguir protegiéndola de posibles compras externas (AT&T, etc.)?

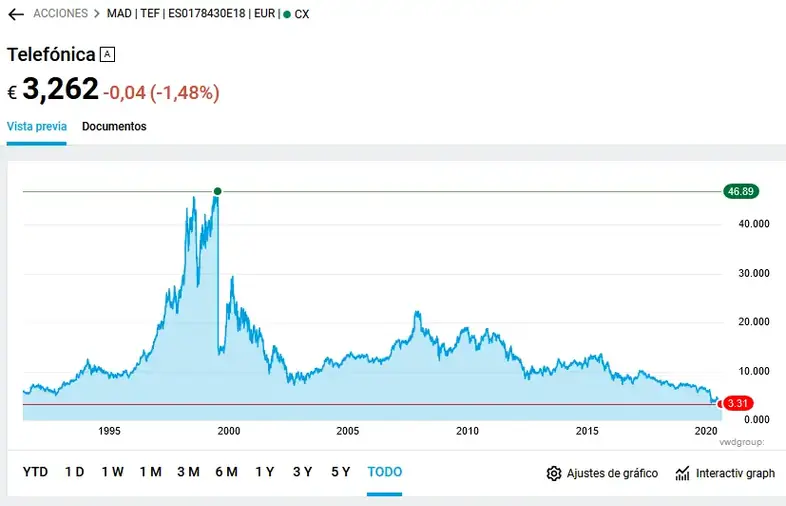

Bajo mínimos de 1996.

La mejor protección que tiene Telefónica es su deuda que ninguna empresa tiene ganas de asumirla.

El origen de todo es el año 2000. Mientras las cableras despliegan la mejor tecnología existente en ese momento (el cable coaxial), Alierta (contra el consejo de algunos de sus asesores del consejo de administración) decide apostar por el ADSL.

Eso habría estado muy bien si hubiera modernizado la red de cobre. Al fin y al cabo en Europa todavía hay amplias zonas donde la conexión a Internet se hace por par de cobre usando VDSL. Pero el VDSL es imposible de desplegar en una red de cobre antigua y obsoleta.

Así que en el año 2012, cuando la tecnología ADSL estaba mil y un veces amortizada, decidieron sacar pecho y hacer el mayor despliegue de fibra de Europa, con las esperanzas puestas en ingresos a través de la venta de fútbol.

Sin embargo los derechos por el fútbol se han comido el dinero destinado al despliegue y han hecho incurrir a la operadora en un déficit permanente que cada vez necesita emitir más deuda para seguir creciendo con la fibra y el 5G, mientras sigue pagando millonadas por los derechos televisivos.

Vodafone ha dicho basta y su estrategia le está dando buenos resultados económicos.

Los problemas financieros de Movistar, no vienen solo de el despliegue de la FTTH y el Fútbol (aunque este último tiene gran parte de la culpa de que la amortización de la FTTH vaya a paso de santa tortuga), sus principales problemas financieros, vienen de ciertas "aventuras" de los 90/00, tanto nacionales, como extranjeras … que en un afán de expansión a la "gran multinacional", le lleva trayendo muchos quebraderos de cabeza al grupo.

Bueno, existe la salida "Bankia" qué consiste en que papá estado se queda con los activos tóxicos y se vende la empresa saneada a por ejemplo ATT. Claro, que ningún gobierno querría vender Telefónica.

Cierto, aunque en las circunstancias actuales … papa estado está en modo avestruz, jugando a la patata caliente con las CC.AA y al despiste con la ciudadanía, con el tema de la pandemia, así que podemos esperar que no hagan absolutamente nada con respecto al "falling knife" de Telefónica.

"LYCOS" Una de las mayores cagadas de la historia.

Curiosamente la mejor decisión de mst en los últimos 25 años fue con toda seguridad no invertir ni un céntimo en HFC.

Fue mucho mejor el plan fotón a finales de los.90 para fibrar troncales y centrales y dejar el FTTH para cuandoaduro la década pasada.

El pudo y deuda viene más bien de cuando andaban comprando cualquier gilipollez que tuviese apellido @, desde Lycos, lo que dilapidaron en Terra y demás mierdas que compraron por sudamerica. Y el punto fútbol claro.

De ahí viene el pufo.

No obstante, la red, infraestructuras y control de antenas que aún tiene le hace estar muy infravalorada en bolsa respecto a otras. Hay telecoañs mucho más pequeñas, con menos clientes y proporcionalmente la misma deuda que valen 4 veces mas.

Si finalmente se centran enercados europeos, abandonan las chorradas tipo aura y demás mierdas y se quedan con alguna concreta de Sudamérica, remontan fijo.

Por PER es una de las mejores, el negocio es sólido y ganan mucha pasta. Pueden pagar la deuda…aunque en tiempos de crisis deuda=kriptonita en cotización bursátil.

Desde mi punto de vista otra torpeza de Pallete ha sido empezar quejándose de que Facebook, Google y Amazon se aprovechaban de su infraestructura. Mientras Pallete se quejaba, la operadora francesa Free fundaba Scaleway a imitación de los servicios AWS de Amazon

Luego Telefónica ha querido dar servicios a empresas revendiendo primero servicios de Microsoft y ahora servicios de Google. En lugar de dar servicios que sean competencia de Azure o Google Cloud. Además Telefónica ha quedado fuera de la iniciativa de nube europea Gaia-X, donde sí estan por ejemplo OVH y Scaleway.

En lugar de apostar por ser una competencia en tecnología, se ha dedicado a tirar fibra y querer compensarla vendiendo fútbol.

No fue Pallete, sino el "borracho" de Alierta el que acuñó la famosa frase de "la red es nuestra, los clientes son nuestros, el know-how es nuestro, el soporte es nuestro, ¿y ellos? … ¿ellos que ponen? nada, solo en contenido." … De hecho, Pallete ha abierto la mano a Netflix, Google, AWS, etc … también hay que decir, que cuando no le han quedada más cojones, porque los grandes clientes corporativos se le estaban empezado a ir a la competencia por no tener accesos directos a esas Clouds.

Movistar ha perdido muchos trenes que le daban opciones a haber estado hoy como punteros en cosas, de que las que realmente mueven pasta … sin embargo y por presiones políticas externas, la han obligado a comprar el fútbol, a pesar de ser una ruina, a mantener servicios que ni con los pagos subvencionados son retables (como las cabinas) a abrir la red de fibra a terceros, cuando la ha construido desde 0, etc.

A eso súmale las rémoras políticas, tipo Urdangarín y similares, que se tiene que tragar en distintos estamentos de la empresa y que no cuestan dos duros, precisamente.

Nadie ha obligado a Movistar a abrir su red de fibra a terceros en ciudades. NEBA era un acuerdo de mínimos, Orange y Vodafone estaban ofreciendo fibra indirecta donde Movistar no estaba obligada a revender, a velocidades mayores que NEBA (inicialmente) lo que implica que había un acuerdo mejor a NEBA entre ellas.

Ese movimiento lo hicieron "a posteriori" … cuando le vieron las orejas al lobo con lo que el regulador europeo le podía imponer. Al final, acaba siendo, lo que no quieren ser … un proveedor de infraestructuras.

Con el historial que tenía en Tabacalera me resultó sorprendente que lo ficharan. Y el anterior, no era mejor.

Estos dos no están capacitados ni para dirigir una tienda de reventa de tarjeta en un barrio. Casi todas las inversiones fueron absurdas, generaron deuda por un tubo y nunca fueron capaces de crecer al albur de otras tecnologícas. Eran como Gollum, el pero comprando cualquier chorrada con @ y el segundo, el señor NO, a todo desde las ott a la nube. Y mucho mierdafutbol.

Lo único salvable fue no invertir en HFC, seguir comprando licencias y mantener un red móvil y fija propia, el plan foton y montar FTTH en el momenri oportuno. Lo malo, muchas compras ruinosas, visiones muy cerradas y mucha mucha deuda.

Ese era alierta amigo

Es momento de comptar para mantener las acciones unos 5 años y luego venderlas

Saludos!

¿Dentro de 5 años va a quedar algo de Telefónica?

Telefónica es la típica empresa de puertas giratorias que va a estar siempre ahí, hay empresas de menor envergadura que no permitieron la quiebra y la teleco no va a quebrar.

Estamos en un canal bajista sobre todo por que la banca está tirando por el IBEX a la baja… en un par de años el IBEX recuperará sus 9000 puntos y en 5 años volvermos a niveles de 2014-2016

Coincido contigo. Hay algunas empresas del Ibex que casi sus inmuebles valen la capitalización que tienen. En el caso de la teleco, solo la red de cobre vendida al peso y los.inmuebles ya valen un pastizal. Y no hay que olvidar que tiene una cartera de clientes enorme, está en media europa, en Brasil, gana bastante pasta y tanto su red móvil como de FTTH estan modernizadas.

Pero hay otras, como Rep, o bancos q, en mi opinión, su valor no refleja ni el estado de la.empresa, ni lo que ganan ni lo que.ganaran.

Bueno… cuando es buen momento de comprar acciones de Telefonica?

La pregunta del millón es ¿cuándo llegará Telefónica al suelo?

Al margen del valor en bolsa, ¿han dado y/o siguen dando dividendos? Podría ser más interesante este punto que el propio valor de la acción.

Me da pena por los accionistas abueletes que tenian ahi "ahorro" y ahora no tienen nada.

Hombre si es un abuelete de matilda ha conseguido una retabilidad de cien veces el IPC.

Si compro en el dos mil, pues si, ha perdido.

Ya hizo precisamente la compra de Prosegur Alarmas para revalorizar sus acciones.

capitalmadrid.com/2019/10/9/54359/tres-s…efonica.html

Parece que el tiro les sale finalmente por la culata.

El único problema de la acción de Telefónica es la exposición a las divisas en america latina, la deuda actualmente no la veo tanto problema, con la fusión con Liberty en UK van a montar el mayor operador de Telefonica muy por encima de Vodafone o British Telecom, y de esa fusión Telefonica se lleva casi 7000 millones de euros para quitarse deuda.

Es el único operador de Europa que ya tiene gastado el CAPEX de la fibra y el despliegue avanzado, en el resto de paises Telefónica esta buscando hacer negocio montando operadores de infrastructura neutros (Quizás con otros operadores), el problema es que excepto Orange, aqui el resto de operadores chupan del bote del NEBA, y encima la CNMC controla todos los precios de Telefónica, después de que sus accionistas esten perdiendo dinero…recordar que la Fibra la ha desplegado de 0 Telefónica como una apuesta diferenciadora.

Lo del fútbol en algún momento se terminara, pero también es lo que le permite tener un ARPU por cliente muchísimo mas elevado que la competencia, es el lider del mercado, son decisiones obligadas, eso no quita que Vodafone en la posición en la que estaba tomara una decisión muy correcta.

Luego podemos entrar a valorar como Celnex tiene el valor que tiene en bolsa, y como Telefonica con TIWS-Telxius y las empresas del grupo tienen mas emplazamientos que Celnex y encima las fibras en el Atlantico (No tiene sentido el valor de TE y el de Celnex)

Al final la bolsa no refleja el valor de los activos de una empresa ni la situación de esta, es verdad que la Deuda de TE es de unos 36.000 millones, pero también es verdad que ronda los 2600 millones de beneficio y un cashflow de casi 20.000 millones de euros :O

Para mi Pallete se dio rápido cuenta que no tenia que inventar la rueda, de ahí que ahora este aliado con Microsoft (Aura esta basado en Cortana, Centros de datos en la infrax de TE) y con Google (Centro de dato en infrax de Telefónica), ha vendido parte del cable Marea a Amazon,Microsoft y Google (El mejor cable submarino ahora mismo entre Europa y EEUU)

Ahora el ataque que esta sufriendo por parte de los cortos en bolsa es brutal, es rarísimo que una empresa baje en bolsa, pero en cambio en el mercado de bonos y deuda, este sacando los mejores intereses de su historía y que cada vez que saca deuda se coloque todo… vamos que los mismos bancos que no recomiendan su acción, le compran la deuda a intereses bajisimos (X que sabe que lo va a pagar…) no tiene sentido la economia para mi xD

Es una pena, cuando era empresa mas o menos estatal la privatizaron por que lo publico no gestiona bien y que la gestion privada era la reostia y gestionan mucho mejor(así es como nos lo vendieron). Pero ahora resulta que se está yendo a la mierda por "inadecuadas" decisiones de gestores privados, que al final vamos a pagar(dos veces) los ciudadanos por que claro, no podemos dejar caer una empresa Española tan importante. Lo estoy viendo, un plan sin fisuras.

Y dale. Que nunca fue una empresa pública. Y alguno parece que tampoco se acuerda o no conoció lo bien que iban ciertos monopolios semipublicos y el excelente servicio que daban. Parece que ya nadie se acuerda que para una línea de fijo en los 70 se esperaba de media un año en cualquier sitio que no fuese la Castellana. O que pedías un 600 y esperabas un par de años tranquilamente. O dos años para un Pegaso.

Y en Europa del este, con monopolios estatales para todo, esperabas 5 años para un fijo o 10 años para un utilitario tipo Trabant…y eso si tenías enchufe y le caías bien a la Stasi.

Lo público está bien para algunas cosas, pero pocas. Y siempre sale por un ojo de la cara. No debería, en teoría, pero en la práctica suele ser así.

¿Y que tal si dejamos de ver el mundo con las gafas de hace 40 años? O tambien dejar de repetir mantras thatcherianos de que lo público sale caro, blablabla. Qué canción más aburrida.

Por cierto, aún estamos esperando en mi pueblo a que se dignen a desplegar fibra en el núcleo urbano, ya que la maravillosa empresa privada, sin subvenciones, no despliega ni un cm de fibra. Eso sí, fuera del "nucleo urbano" hay fibra en cada esquina gracias a los enchufes de la Stasi…digo, subvenciones PEBA.

¿5-10 años para FTTH? Madre mía con el camarada Pallete.

Hay cosas que van a ser igual dentro de otros 40 años y lo eran hace 100.

Puede ser lo aburrido que quieras, pero ciertos supuestos ya estában ahí mucho antes que la thatcher, y lo público no va a ser nunca ni eficiente, ni eficaz y en muchos casos, incluso sin afán de lucro, va a haber corrupción a raudales.

No encontrarás a ninguna teleco pública que tenga una cobertura decente ni un servicio aceptable. En ningún país. Más bien suele ser un servicio lento, caro, tecnológicamente obsoleto y bastante corrupto. Revisa países y verás. A más sectores intervenidos y públicos, más mercado negro, más corrupción y casi siempre menos democracia.

Lo público siempre sale caro, y si hay exceso de público siempre acaba en quiebra. El que no se lo crea que revise la economía estatal "pública y de calidad" de Europa del este hasta los años 80 y lo descubrirá por si mismo. O que se fije en cómo se lo montan en las economías "bolivarianas" o "cubanas" actuales y vera lo bien que funcionan las teleco locales.

Todo lo público es deficitario siempre porque es imposible cubrir gastos con los ingresos que genera. Siempre. Y los ingresos siempre van a a salir de lo "no público" vía impuestos.

Otra cosa es como controlas o dinámicas ciertos sectores que socialmente te pueden interesar y que no son rentables. Ahí está la educacion o la sanidad. Siempre va a ser deficitario, pero la gente tendrá que estar sana e instruida. Eso no quiere decir que debamos aumentar el gasto hasta el infinito porque tampoco arregla nada. Por encima de ciertos límites tan solo se despilfarra…algo que cualquier entidad pública ya suele hacer por definición y sin falta de fomentarlo.

Nadie va a desplegar una red en una zona deficitaria salvo que alguien decida pagar el pufo. Y el pago de ese pufo se llama subvención. Y si, es necesario subvencionar ciertas cosas con el dinero de todos, pero con un límite, porque si nos dedicamos a poner chiringuitos públicos a diestro y siniestro el gasto acaba siendo casi infinito, eso lleva a unas deudas públicas enormes y antes o después o cortas el grifo o te lo cortan. El dinero no se genera en una impresora en hacienda.

Y lo de la fibra, revisa el nivel de cobertura de FTTH en España vs cualquier país, incluidos los más desarrollados, y verás que no estamos nada mal.

El servicio fijo y la red GSM en España es de los pocos sectores de servicios esenciales que tenemos en los que hay un mercado de libre competencia que funciona, con sus fallos, pero a años luz de otros servicios.

Vivir en Bolullos de abajo, con 10 vecinos y en mitad de la nada y esperar tener la misma cobertura de móvil y FTTH que en una ciudad es una utopía. Otra cosa es que se subvencione un servicio razonable por necesidades de fijar población, fomentar la economía y demas …pero aspirar a tener una 1000/1000 o 5G y que encima lo desplieguen a la vez que en una zona con miles de clientes pues va a ser que no.

…y te lo dice alguien que vivió en una zona relativamente aislada muchos años y volvería si pudiese…aunque tenía una rbt de 56kbps y gracias cuando la mayoría ya tenia megas.