El presidente de la Comisión del Mercado de las Telecomunicaciones, Reinaldo Rodríguez, ha respondido a las preguntas que los usuarios de conexiones de acceso a internet de banda ancha le han planteado.

Esta es una iniciativa única, ya que nunca hasta la fecha los internautas habían podido plantear sus dudas ante el organismo oficial que vigila que las operadoras que les proveen servicio cumplan la normativa.

Los usuarios han aprovechado la ocasión planteado temas como el uso de los programas p2p, el capado aplicado por algunos operadores de cable, el precio del ADSL comparado con el de otros países o la posición de dominio de Telefónica. No han faltado las quejas de usuarios de ADSL rural. También se ha hablado de la nueva red de fibra óptica que está desplegando Telefónica.

Planteo el ejemplo de un usuario doméstico que no dispone de cobertura desagregada de ningún proveedor:

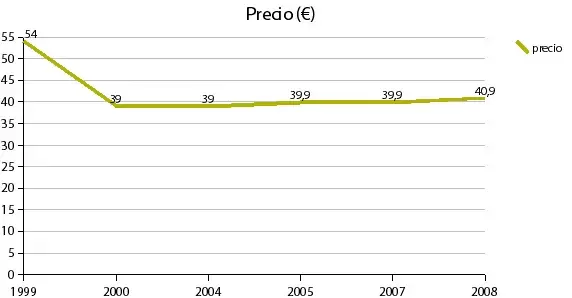

_Línea ADSL Dúo Telefónica 3 Megas: 14 + 39,90 = 53,90 €/mes

Agua: 25€/3meses = 8,€/mes

Electricidad: 40€/2meses = 20€/mes

Gas: 30€/2meses = 15€/mes_

Es decir: 53,90 eur vs. 43,33 eur/mes. No me parece razonable que se pague más por una conexión de banda ancha que por los recibos de agua, electricidad y gas juntos. La única opción del usuario sería contratar un ADSL revendido, pero no se ahorraría más de 3 ó 4 euros al mes. ¿Qué planes tiene la CMT al respecto? - WiLZy

El mercado la banda ancha está liberalizado, lo que implica que los precios de los productos son libres. En cualquier mercado competitivo es precisamente la competencia y no el regulador, quien empuja los precios hacia abajo. La CMT sí puede intervenir en los mercados mayoristas y en éstos ha estado aplicando rebajas en los precios que Telefónica cobra al resto de operadores por utilizar su red.

La CMT establece los precios mayoristas que el ex monopolio debe ofrecer a sus competidores, para que éstos puedan replicar las ofertas del ex monopolio, y vigila que los precios minoristas fijados por Telefónica no representen un estrechamiento de márgenes, es decir, que se acerquen tanto al precio mayorista que impidan al resto de operadores lanzar ofertas competitivas.

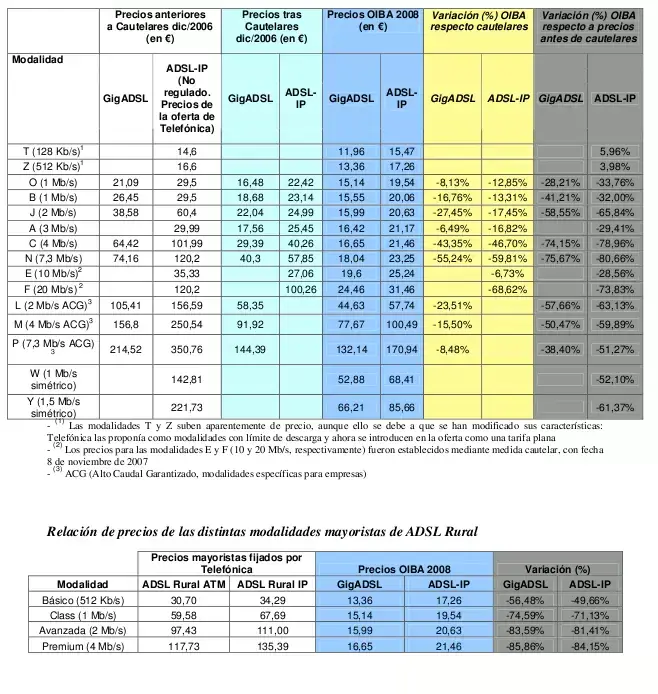

La CMT rebajó en diciembre de 2006 el precio mayorista del GigADSL 1 Mega / 320Kbit/s de Telefónica un 22%, es decir, pasó de 21,09 € a 16,48€. Ese mismo día, también recortó el precio mayorista del ADSL-IP (modalidad hasta entonces no regulada por la CMT), para esa misma velocidad (1 Mega / 320Kbit/s), un 24%: pasó de los 29,5€ ofrecidos por Telefónica a los 22,42€ establecidos por la CMT. En otras modalidades de acceso indirecto, como las de mayor velocidad, las rebajas en esa medida cautelar llegaron hasta el 60%.

Anteriormente, en septiembre de 2006, la CMT publicó la nueva OBA vigente, lo que supuso, entre otros, un recorte del 14,4%, hasta los 9,72€, del alquiler del bucle completamente desagregado.

También ha aprobado una oferta mayorista de acceso a la línea telefónica (alquiler de línea o AMLT) que permitirá a los operadores alternativos ofrecer la "factura única", con una rebaja de hasta un 34,5% en los precios mayoristas.

A finales de 2007, la CMT aplicó descuentos de hasta un 47% en los precios mayoristas del alquiler de las líneas terminales de Telefónica. Estas se utilizan principalmente para comunicaciones de empresa, pero esta rebaja puede tener un impacto en el precio de los bucles desagregados.

Actualmente, la CMT está revisando de nuevo los precios del acceso indirecto de banda ancha. Muy pronto, las empresas competidoras de Telefónica y los usuarios van a asistir a una nueva rebaja de los precios mayoristas del ADSL que se sumarán a las que acabo de hacer mención. Por lo tanto, el regulador está haciendo su trabajo en el tramo mayorista. El traslado de esas rebajas a los usuarios está en manos de las empresas operadoras.

La CMT no tiene competencias directas en materia de usuarios finales: no atiende reclamaciones, quejas y dice que no tiene herramientas para influir directamente en aspectos que afectan a los clientes finales. ¿Cree que la CMT recuperará esas competencias? - BocaDePez

La competencia en materia de protección de los derechos de los usuarios pertenece a la Secretaría de Estado de Telecomunicaciones para la Sociedad de la Información (SETSI), dependiente del Ministerio de Industria, Comercio y Turismo. Entre 1996 y 2000, la CMT era él órgano encargado de hacer cumplir las obligaciones de servicio público, entre ellas las del servicio universal. Posteriormente, mediante un cambio de la Ley General de Telecomunicaciones, la función fue traspasada al Ministerio de Ciencia y Tecnología, hoy de Industria. Asumir esas y otras funciones en materia de protección de los derechos de los usuarios es una vieja aspiración de la CMT.

No es ningún secreto que la CMT y yo, personalmente, hemos solicitado en varias ocasiones dicha capacidad ya que consideramos que es indispensable para establecer un marco regulatorio consistente y efectivo. Los usuarios son el mejor observatorio para detectar qué problemas tiene el mercado y poder corregir los fallos del mismo.

Aunque no cuenta con herramientas para defender sus derechos, la CMT tiene abierto un centro de atención a los usuarios, a través del que aconseja y asesora sobre los procesos que deben seguir los usuarios a ha hora de denunciar una mala práctica por parte de las compañías, pero informa también que estas denuncias la CMT debe enviarlas a la SETSI, que es el organismo que tiene las competencias asignadas en este terreno.

¿Por qué es posible encontrar en la red números VoIP geográficos gratuitos de EE.UU y no es posible encontrarlo de España? ¿Qué ley se ha hecho en España sobre VoIP, para no sentirnos beneficiados de ella y ser otro auténtico atraso? - BocaDePez

Los números geográficos españoles (y de la mayoría de los Estados del Mundo incluidos los EE.UU.) están sujetos a regulación, no obstante cuando se usan con telefonía IP adquieren la capacidad del nomadismo, es decir, de poder cambiar su localización física. En España, esta capacidad está regulada por el Ministerio de Industria, competente en normativa de numeración. Según la resolución de la SETSI (Secretaría de Estado de Telecomunicaciones y para la Sociedad de la Información) de dicho Ministerio, existen rangos de numeración geográfica utilizables con un cierto grado de nomadismo, y otros no geográficos que permiten el nomadismo en todo el territorio español. En ambos casos la CMT es la encargada de asignar a los operadores que lo soliciten los rangos de numeración específicos para prestar servicios vocales nómadas no geográficos y servicios de VoIP geográficos con nomadismo restringido. De hecho, ya hay muchos operadores que cuentan en la actualidad con numeración asignada.

La regulación existente, por tanto, permite estos servicios. Que empleen o no esta numeración y que la ofrezcan de forma gratuita es una decisión que corresponde a los operadores.

En Europa se conecta el fastpath en las líneas ADSL para que videoconferencias y juegos online funcionen con bajas latencias y el resultado sea óptimo. Sin embargo, en España Telefónica no lo hace así. ¿Quizá es que todas las operadoras europeas están equivocadas y Telefónica es la única que entiende del tema y por eso hace caso omiso del fast path? ¿Va alguna vez la CMT a tomar cartas en el asunto para no ser los juegos online y videoconferencias (entre otros) siempre los más perjudicados? - BocaDePez

La configuración de las redes de banda ancha forma parte del mercado minorista de acceso a Internet, que está liberalizado en toda Europa. Por tanto, la CMT no puede intervenir en las decisiones que toman las empresas en este aspecto. Sin embargo, hay operadores de Internet en España que sí ofrecen la posibilidad de activar el fastpath en la línea. Es de suponer que en un sistema de libre competencia, si muchos usuarios solicitan este servicio, otras compañías también lo ofrecerán.

¿Por qué los españoles que vivimos en Ceuta y Melilla hemos sido privados, por lo menos en un principio, del despliegue de fibra óptica por parte de Telefónica? No tenemos tampoco libertad para elegir otro ISP distinto de Telefónica, solo revendedores de nuestra ínclita compañía de bandera. ase a todo esto que tenemos un único cable submarino de comunicaciones, y como se demostró cuando se cortó accidentalmente hace algunos meses, nos quedamos totalmente incomunicados con España y por ende con el mundo civilizado. - josper

A la CMT no le gusta que existan territorios donde sólo está presente un operador. Y entre sus funciones está el hacer lo posible para que los operadores alternativos puedan realizar ofertas en todo el territorio nacional a través del servicio mayorista de acceso indirecto. Por lo tanto, la posibilidad existe, pero si los competidores de Telefónica no hacen ofertas comerciales en esas zonas o no acuden a instalar sus equipos en las centrales, el regulador no puede obligarles a hacerlo. No obstante, se está estudiando la problemática específica de los territorios no peninsulares y el grado de competencia en los mismos para evaluar y, en su caso, corregir los posibles cuellos de botella que pudieran dificultar la presencia de otros operadores.

¿Por qué, desde hace tres meses se da la información en la página del Ministerio de Industria (Plan Avanza) sobre el Plan de Extensión de Banda Ancha, de que muchas de las actuaciones a realizar en las zonas rurales ya están hechas; cuando en realidad no lo están? O por lo menos la operadora adjudicataria dice que no están. - alatristebis

Esta pregunta, como es obvio, no la puedo contestar. La CMT es un organismo independiente del Gobierno y del Ministerio y desconoce esa casuística que menciona, le sugiero que dirija la cuestión al Ministerio de Industria, Turismo y Comercio.

Por qué no pueden compartir gastos entre las compañías y compartir una única red de fibra óptica, administrada por un órgano independiente, para reducir costes en la ampliación de la red, así como garantizar la libre elección del ISP por el cliente? - BocaDePez

Cómo se pudo permitir que Telefónica se quedara con toda la red, que habíamos pagado todos los españoles, por dos duros, en vez de mantenerla en manos estatales y forzar a todas las operadoras que quisieran usarla a compartir el pago de su mantenimiento? ¿Es aún posible volver a esta situación?

Igual tema para telefonía móvil, fibra óptica, etc. ¿Por qué no se fuerza a las operadoras a compartir gastos según uso y acabamos haciendo la misma obra 4 o 5 veces? Es absurdo para las operadoras, y más para nosotros, los usuarios, que lo acabamos pagando en el bolsillo. - Paketep

¿Sería posible aplicar la separación funcional a Telefónica dado que ya se ha comprobado que hay situaciones discriminatorias que degradan la competencia? - Anvazher

Respecto al carácter privado de Telefónica, fue una decisión del Gobierno que completó la privatización a finales de los años noventa. En dicho proceso lo que quedaba de Telefónica en poder del Estado fue vendido (obviamente por un precio). Debo destacar que tanto el proceso de liberalización del mercado de las telecomunicaciones como la privatización de Telefónica fueron decisiones políticas no regulatorias.

Por otro lado, el modelo de mercado en la prestación de las telecomunicaciones ha sido una decisión del Consejo y del Parlamento Europeo y se aplica en toda la Unión Europea, con independencia de que sus ex monopolios sean públicos o privados.

En cualquier caso, la posibilidad de segregación de la red de los ex monopolios es un asunto de plena actualidad, ya que en el Reino Unido se ha llevado a cabo una segregación funcional (separación en dos unidades de negocio: red y servicios, pero pertenecientes al mismo grupo de empresas) de la red de British Telecom, y en Suecia e Italia estudian medidas parecidas.

La Comisión Europea (CE) ha incluido la separación funcional como una nueva obligación a la que pueden recurrir las autoridades de regulación para fomentar la competencia si todas las demás medidas han fracasado. Sin embargo, esta reforma de la CE todavía debe ser aprobada por el Parlamento Europeo y el Consejo de Ministros y trasladada a las legislaciones nacionales.

La CMT, en su documento sobre redes de nueva generación, concluyó que la separación funcional es una medida de último recurso que tiene como riesgo que pone en peligro la innovación. Aunque solucionaría algunos de los problemas de no discriminación en el acceso, puede desincentivar la innovación en general y el despliegue de fibra en particular, tanto de los ex monopolios como de los operadores alternativos.

Cada vez más los clientes de algunos operadores se quejan de la merma en la calidad de su conexión sufrida al intentar utilizar servicios P2P. ¿Considera razonable la CMT que las operadoras tengan potestad para decidir qué puede y qué no puede hacer un usuario con la conexión que ha contratado y pagado?

La falta de un compromiso cuantificable sobre calidad es una de las características de las ofertas de banda ancha más populares y económicas. Las operadoras dan el servicio bajo un compromiso de "Lo mejor posible", que realmente les obliga a poco. Hay algunas ofertas que presentan garantía de flujo de tráfico orientadas a empresas, que suelen ser más caras. En el caso de las aplicaciones P2P, es preciso reconocer que generan problemas en la medida en que son grandes consumidoras de ancho de banda y pueden inducir a algunos operadores a limitar el flujo a determinados puertos. En mi opinión, las ofertas de banda ancha son a veces insuficientemente transparentes en cuanto a determinadas limitaciones que deberían, como mínimo, hacerse explícitas.

En el campo de protección del usuario de banda ancha queda mucho por hacer. Mientras tanto, los clientes que tengan problemas con los proveedores de Internet deben dirigirse al Ministerio de Industria, tal y como he explicado en la pregunta que me hacía un BocaDePez más arriba. En todo caso, mi recomendación es que hay que analizar y clarificar las condiciones del contrato que se ha firmado con la operadora y reclamar dichas condiciones en el caso de contratación telefónica o por Internet a fin de conocer los compromisos asumidos y, en su caso, para poder reclamarlos.

Cada día la brecha digital dentro de España es más grande. Hay zonas como Extremadura, que ni en sus ciudades disponen de operador de cable y en los pueblos de más de 4000 habitantes, sólo tienen acceso a una oferta de ADSL, la de Telefónica, y revendidos que ofrecen los mismos servicios de Telefónica ahorrando al cliente tan sólo 3€ o 4€/mes, cosa que no es aliciente para cambiar a otro operador para obtener peores o igual prestación de servicios pero con la desventaja de que Telefónica da peor atención técnica ante cualquier problema en la línea pues el revendedor se limpia las manos pues sólo cobra y Telefónica, al ser un ADSL Revendido, también se limpia las manos en cuestiones técnicas y sólo cobra. Ante esta situación y la bajísima competencia de servicios que hay en estas zonas (repartidas por toda España, pero le hablo de Extremadura donde este hecho es aun más grave) ¿qué medidas pretenden adoptar para que la brecha digital no sea cada día que pasa más y más grande y activar la competencia REAL donde Telefónica sigue siendo un gran monopolio, sumiendo a estas zonas en la prehistoria de las telecomunicaciones? - BocaDePez

En primer lugar, en lo que BocaDePez llama líneas revendidas, Telefónica tiene las mismas obligaciones de mantenimiento que en las propias, por lo que una práctica como la descrita sería punible. Como se ha dicho antes, la CMT estudia las condiciones de competencia hasta ahora de forma nacional y, en un próximo futuro, territorial, con el fin de adaptar la regulación pro competitiva a las condiciones de cada zona.

La CMT, como organismo regulador, tiene como objetivo principal fomentar la competencia y que esa competencia, una vez sea efectiva, se traduzca en mejores y mayores ofertas de servicios para los usuarios. En general, las razones para que haya una mayor presencia de ofertas en una zona determinada son múltiples (al igual que pasa con otras actividades económicas). La CMT debe concentrarse en aquellas que pueden ser eliminadas mediante decisiones regulatorias.

La implantación por parte de Telefónica de FTTH, ¿puede ser la salvación de zonas poco competitivas o el coste económico de desplegar FTTH para pueblos de 4000/5000 habitantes imposibilitará la instalación de FTTH? ¿Llegará el FTTH a todas las zonas donde actualmente llega el ADSL de 3MB de Telefónica?

Es cierto que los despliegues de red siempre (incluida la época del monopolio) han comenzado por las zonas económicamente más atractivas, y que la densidad de población y otras características socioeconómicas son factores que consideran las empresas a la hora de invertir. En los principios y líneas maestras de la futura regulación de las redes de acceso de fibra óptica, la CMT ya alertó que un riesgo del despliegue de estas nuevas redes era el del aumento transitorio de las diferencias. Tal y como recalcó esa resolución, los poderes públicos pueden y deben colaborar en los despliegues facilitando los mismos de forma que éstos sean lo más rápidos y extensos posibles. También en dicho documento se explica que la aparición de fenómenos de exclusión social derivados de las deficiencias del propio mercado pueden ser corregidos mediante toda una serie de posibles acciones, con el denominador común de no tratar de sustituir al mercado sino de complementarlo.

En cuanto al papel de la CMT, el regulador tiene como objetivo fomentar la competencia en todo el territorio. Por lo tanto, en una zona en la que no exista competencia efectiva, y siempre después de un análisis de mercado, la CMT deberá establecer una serie de obligaciones que permitan a cualquier proveedor replicar los servicios de Telefónica y permitir así que los usuarios sean capaces de recibir más ofertas que las del operador que controla la red.

Sin embargo, entre las competencias de la CMT no figura la de poder obligar a una compañía a cumplir con unos objetivos determinados de inversión o a tender fibra en una zona determinada.

Los planes de inversión de FTTH son una decisión empresarial y la extensión de la fibra óptica depende de las operadoras. Lo que sí puede decidir la CMT es si Telefónica deberá abrir o no sus redes y canalizaciones a la competencia como sucede ahora con la red de cobre. Estas decisiones no pueden tomarse hasta hacer un análisis de los mercados. Sin embargo, en los principios y líneas maestras de la futura regulación de las redes de acceso de fibra óptica que aprobó la CMT hace unas semanas se dibujaron los siguientes escenarios:

En el caso de la fibra óptica hasta el hogar (FTTH, fiber to the home o fibra hasta el hogar), la CMT entiende que extender a la fibra el mismo nivel de obligaciones que existen sobre el cobre podría desincentivar las inversiones. Asimismo, el documento señala que las complicaciones técnicas existentes hacen muy difícil una desagregación de los bucles de fibra, tal y como ocurre ahora con el cobre.

Por eso, la CMT plantea la posibilidad de que la operadora que tienda fibra hasta el hogar (FTTH) no esté obligada a ceder el cable físico a otras empresas. Sin embargo, mientras haya algún tramo de cobre en la línea para llegar hasta el abonado, la regulación continuaría, porque la red legada constituye una ventaja competitiva para el operador incumbente. Lo que se pretende es incentivar las inversiones en FTTH, que es la que permite los mayores anchos de banda (mayores de 100 Mbs).

En Zonas No Competitivas, los operadores que tiendan fibra hasta el hogar deberían proveer el acceso de banda ancha a través de un acceso indirecto o bitstream si los servicios no son replicables sobre las redes tradicionales. Por lo tanto la CMT nunca se ha planteado quitar las obligaciones de replicabilidad y de oferta de acceso indirecto en zonas donde la competencia sea pobre.

En Zonas Competitivas, las obligaciones de acceso indirecto sobre FTTH podrían llevar aparejada una sunset clause o cláusula de temporalidad, lo que quiere decir que las posibles obligaciones de suministro de acceso indirecto (o reventa de la red de fibra) sólo se mantendrían durante un cierto tiempo necesario para que otros realizaran su propio despliegue de fibra.

La CMT debe también garantizar el modelo de negocio escogido por los operadores alternativos que desagregan bucle. Por eso, el acceso a la red de cobre de Telefónica continuaría regulado. Nunca hemos hablado de que la OBA o la regulación de acceso a la red de cobre vayan a desaparecer.

Soy usuario del servicio ADSL de Telefónica a 3 Megas. Si solicito que me instalen el Trío, Imagenio+ADSL 10 Megas+ Llamadas gratis, me lo conceden. Pero si sólo quiero que me migren a ADSL 10 megas + Llamadas, me dicen que mi línea no lo soporta. ¿Es lógica esta respuesta? - BocaDePez

Desde un punto de vista técnico, no hay ningún motivo lógico para que una línea que soporte el Trío de 10 Megas no soporte el Dúo. Para tramitar una reclamación en materia de telecomunicaciones, hay que dirigirse al Ministerio de Industria. No obstante, en un entorno competitivo son los operadores los que diseñan sus ofertas comerciales y, si al hacerlo, los usuarios no encuentran dichas ofertas atractivas deben no sólo indicárselo sino cambiarse a la competencia. Pero esto es común con la mayoría de las actividades liberalizadas.

Cuando llamamos a un número fijo español o internacional, sabemos de antemano el coste de esa llamada gracias al prefijo, algo que no nos vale en telefonía móvil, desde la entrada en vigor en el año 2000 de la ley de portabilidad numérica.

De todos es sabido que la aparición de nuevas compañías y nuevas soluciones convergentes con la telefonía fija a través de paquetes combinados de productos multimedia fragmentarán todavía más los destinos de las llamadas nacionales, tanto en móviles como en teléfonos fijos, y teniendo dichos paquetes combinados bonos de minutos o llamadas gratuitas entre los móviles de ese operador y sus teléfonos fijos.

Se hace necesario por tanto saber a qué compañía estamos llamando para saber de antemano la tarificación, máxime cuando es tan grande la diferencia entre, por ejemplo, llamar desde un móvil Ono io (fuera del domicilio) a un fijo Ono io (llamada totalmente gratuita) o a un fijo de cualquier otra compañía.

¿Piensa la CMT regular una obligación para las compañías de informar gratuitamente del coste de cada llamada individual con arreglo a sus tarifas vigentes o alguna medida similar? - tumerudi

En el caso de la numeración, la CMT tiene limitadas sus actuaciones a asignar los rangos de números a los operadores que están habilitados para prestar servicios y nos lo solicitan. Los temas que se refieren a la información que los operadores deben suministrar a los usuarios los regula el Ministerio de Industria, Turismo y Comercio. En todo caso, con el ejemplo que pone de llamadas internacionales, sí es cierto que con el prefijo usted sabe que llama a un número extranjero y que el coste de la llamada será superior, pero nunca el operador le ofrece una locución informándole del precio de la llamada. El aumento de las ofertas producido por la liberalización ha generado una pérdida de transparencia con respecto a la época del monopolio (donde los servicios eran habas contadas), la capacidad de los usuarios de conservar su número al cambiar de operador también hace perder parte de la información asociada al número. La sustitución de la información numérica por otra mediante locución sólo tiene sentido en el caso de precios muy altos (p. ej. En servicios Premium) ya que las locuciones cuestan y al final se acaban repercutiendo sobre el usuario final.

Telefónica ofrece 8 Mbps en el Reino Unido por 10 euros y en España 3 Mbps por 39. ¿Acaso sufragamos aquí las pérdidas de fuera? ¿O quizá también gana dinero en Inglaterra? Porque en este caso aquí se forra. ¿Dónde está la competencia? - welwitschia

El mercado inglés y el español son distintos y no siempre comparables… En todo caso, habría que ver en qué circunstancias se desarrolla el mercado en el Reino Unido, su grado de competencia, las costumbres de los usuarios y sus demandas y cómo actúan los competidores de Telefónica para que ésta decida poner esos precios allí. En el Reino Unido, Telefónica no es el operador histórico, por lo que entra dentro de lo comprensible que sus ofertas sean más agresivas si quiere captar cuota de mercado…

En todo caso, las decisiones de precios finales que aplica cada empresa son parte de su política comercial. La CMT no controla ni regula los precios finales que pagan los usuarios por los servicios de Internet. Son precios que no están sometidos a regulación, a diferencia de lo que ocurre en otros sectores.

En la pregunta que me ha hecho WyLZy contesto de manera amplia y precisa los recortes en materia de precios mayoristas llevados a cabo por la CMT en los últimos dos años, en ejercicio de sus competencias.

La CMT afirma que sólo las mejores ofertas de ADSL de 1 Mb son más caras que las que disfrutan los internautas europeos y que para las de más de 2 Mb, los operadores españoles baten a las de sus homólogos de la UE. Una simple búsqueda en Google rebate este argumento. ¿No le parece mucho jugar a los números? - rwx

En España, en aquellas zonas o centrales donde están presentes otros operadores además de Telefónica (mediante la coubicación en centrales o el acceso directo -cable-, el 70% de los clientes finales, aproximadamente), la oferta de servicios y precios de productos empaquetados de voz y banda ancha es casi tan competitiva como en el resto de potencias europeas. Sin embargo, es la oferta del operador incumbente español la que presenta precios y velocidades comparativamente peores al resto de ex monopolios europeos. Ésta es, básicamente, la conclusión del estudio que publicamos en diciembre sobre la situación en junio de 2007 y al que hace referencia esta pregunta y que se puede consultar aquí.

La elaboración de comparativas sobre precios presenta grandes dificultades porque existen multitud de ofertas que varían según la velocidad y que normalmente empaquetan varios servicios. Aparecen también los descuentos y promociones, que sin duda influyen sobre el precio final que paga el usuario y que son datos de los que no hay comparativas a nivel europeo.

La metodología que nosotros empleamos es pública: para la elaboración del informe tomamos las ofertas dirigidas al segmento residencial de los 27 países de la UE a junio de 2007. Se descartaron ofertas que limitaban el uso de Internet a un determinado número de horas y las ofertas empaquetadas que incluían televisión. Tampoco se tuvieron en cuenta, dada la imposibilidad de contar con datos europeos, los descuentos y las promociones. Ante la no disponibilidad de información de datos sobre los hábitos de consumo de banda ancha de los países europeos que hubiera permitido comparar los precios medios de cada país, la CMT utilizó como aproximación la variable "oferta más barata (best entry price)", variable también empleada en otras comparativas (como la de la OCDE).

Es cierto que Telefónica tiene una cuota de mercado en banda ancha del 57%, pero también es cierto que muchos de los clientes que tienen contratado a Telefónica como su proveedor de estos servicios podían contratar un operador con precios más bajos y no lo hacen. ¿Significa eso que los precios son más caros que en el resto de Europa? Lo que significa, simplemente, es que Telefónica es más cara que el resto de ex monopolios europeos en su mercado natural y que hay usuarios que están dispuestos a pagar este sobreprecio.

Esta situación responde a varias razones. Por un lado puede ocurrir que el usuario no tenga confianza en el servicio de los operadores alternativos, y esté dispuesto a pagar unos precios más altos por el mismo servicio al operador incumbente. Pero también puede deberse a problemas de incumplimiento de la regulación, o porque la norma regulatoria no es adecuada.

En este punto cabe destacar que la CMT regula y tiene competencia sobre los precios mayoristas (alquiler de los bucles, líneas troncales, servicios de bitstream o acceso indirecto, precios de terminación, etc) pero no sobre los precios minoristas. Estos están fijados libremente por las compañías.

La CMT ha trabajado y trabaja en mejorar la regulación del acceso al bucle, así como su cumplimiento. En ese sentido se han detectado problemas que afectarían a la calidad de los servicios prestados por los operadores alternativos. La CMT ha multado a Telefónica en varias ocasiones por problemas en la OBA y trabajará en mejorar y aumentar sus capacidades y competencias de inspección para que la OBA sea lo más efectiva posible.

En cuanto a la penetración de la banda ancha y a la posición relativa de España en el desarrollo de la Sociedad de la Información, considero que no es preciso afirmar que estemos entre los últimos países. España cerró el año con 8 millones de líneas de banda ancha, hasta superar las 18 líneas por cada 100 habitantes. Durante el año pasado, el número de conexiones de banda ancha ha aumentado en casi 1,4 millones de líneas. En junio de 2007, España ocupaba el puesto 19 del ranking de penetración de la banda ancha entre los países de la OCDE, con 17 líneas por cada 100 habitantes, lo que nos situaba ligeramente por debajo de la media de este grupo, que es de 18,8 líneas. Esta posición es incluso mejor que el lugar en el ránking PIB per cápita (ponderado con la paridad de poder adquisitivo) de la OCDE, donde España se sitúa en el puesto número 21.

Si nos fijamos en la variable del número de hogares con conexión a banda ancha que proporciona Eurostat, el número de hogares españoles con conexión de banda ancha pasó del 39% en 2006 al 45% en 2007, un dato que nos sitúa por encima de la media tanto de los países de la UE como de los países de la Zona Euro.

¿Cómo es posible que Canarias no tenga una actuación específica de la CMT para que haya competencia? La regulación exclusiva de precios mayoristas de reventa ADSL y no de transporte perjudica a las islas. ¿Para cuándo una actuación en el tránsito IP entre Canarias y Península? - rwx

La situación de Canarias es muy similar a la que planteaba Josper sobre Ceuta y Melilla. Por lo tanto, reitero que a la CMT no le gusta que en un determinado territorio sólo esté presente un operador. No obstante, y volviendo al mismo argumento que entonces, entre las funciones de la CMT está el hacer todo lo posible para que los operadores alternativos puedan realizar ofertas en todo el territorio, incluido Canarias, a través del servicio mayorista de acceso indirecto y la desagregación del bucle.

Respecto al tránsito IP entre Canarias y la Península, si lo que te refieres es a la posibilidad de que se tienda un nuevo cable por parte de otra empresa que no sea Telefónica para poder competir en tarifas de interconexión en ese tramo, eso es tarea de la iniciativa privada pero nunca de un regulador. No obstante, en estos momentos estamos estudiando dicho problema.

¿Por que Extremadura es la única comunidad autónoma donde no existe el cable? (con esto incluyo a las islas) ¿no se puede hacer nada al respecto? - robertito608

Las concesiones de cable las estableció el Gobierno mediante concurso y hubo zonas que quedaron desiertas. En estos momentos, no existen limitaciones a la implantación de redes (ya no es necesario concursar) por lo que cualquier iniciativa empresarial sería posible.

Es sabido que en ADSL se ofrecen velocidades que en ocasiones no es posible ofrecer al 100% por cuestiones técnicas y que legalmente el operador solo está obligado a garantizar el 10% del caudal contratado.

Pero este hecho supone en ocasiones que entre usuarios suscritos a un mismo plan en un mismo operador, mientras algunos reciben un 90% del caudal contratado, otros sólo reciben un 40% del mismo, quedando estos últimos en clara discriminación al estar pagando todos el mismo precio por el servicio.

¿No sería posible establecer un precio por unidad (Mbps) de caudal recibido, de tal modo que los usuarios paguen por lo que realmente obtienen y no por lo teórico reflejado en contrato? - arrainahoa

Hay múltiples fórmulas de tarificación que se pueden establecer. Hace unos años se pasó de una conexión que computaba por tiempo consumido a las tarifas planas, que son la fórmula mayoritaria en estos momentos. En todo caso, este tipo de decisiones corresponde a los operadores, que tienen libertad para fijar sus tarifas. Nosotros no tenemos competencia para intervenir en estas cuestiones.

Sobre la situación actual del bucle del abonado, o también llamado línea telefónica que es un requerimiento básico para contectarse por ADSL, la dueña es Telefónica. Los precios de la línea telefónica los marca la CMT. Al no haber competencia la situación será siempre la misma, ¿no sería más práctico que el bucle del abonado lo comprara el gobierno y fuera publico? Porque obligar a Telefónica a poner un precio fijo es lo mismo que lo anterior, con la desventaja que al final pagamos más, Telefónica sólo tiene que gastar dinero en su mantenimiento pero al ser una tecnología obsoleta ya no tiene que invertir más dinero en ello. Debería ser algo así como las vías del tren que son públicas, pero los trenes (los ISP) privados, de esta forma los ISP tendrían vía libre para ofrecer verdadera competencia dejando de lado la línea, es que sino es imposible, jamás habrá competencia con la línea fija, lo que se hace ahora es que se revende, pero eso no es competencia. - BocaDePez

Los precios de acceso al bucle no son siempre los mismos, la CMT los revisa temporalmente y conforme a la evolución del mercado se aplican recortes para incentivar la competencia. La última revisión se hizo en septiembre de 2006 y se rebajó el alquiler del bucle completamente desagregado en un 14,4%. El acceso al bucle es una forma de incentivar la competencia en el mercado, de forma que los operadores alternativos pueden acceder a la red de Telefónica y prestar servicios diferenciados. Por otra parte, en la Unión Europea más de la mitad de las operadoras dominantes están participadas con control por sus Gobiernos sin que ello implique que actúen de forma diferente a las completamente privatizadas. Sin embargo, no tiene que ver la propiedad pública o privada con los procedimientos de regulación, que siguen unas reglas y patrones comunes en toda Europa.

Como he recordado antes, en el Reino Unido se ha llevado a cabo la segregación funcional (separación en dos unidades de negocio, red y servicios, pero pertenecientes al mismo grupo de empresas) de la red de acceso de British Telecom. El resultado ha sido positivo para el Reino Unido y ha resuelto los problemas de bajo desarrollo de la competencia basada en la desagregación de bucle. Sin embargo, en muchos otros estados de la Unión dicha competencia funciona sin necesidad de una medida tan drástica.

Ya he comentado antes el punto de vista de la CMT con respecto a la regulación basada en la separación funcional de la red, que es lo que propones. Sin embargo dicha obligación conlleva el riesgo de reducir o desincentivar el proceso de renovación tecnológica. Para usar tu símil ferroviario, es dudoso que una red ferroviaria realmente neutra abordase el desarrollo de la alta velocidad, al menos el primer país europeo que estableció la red neutra de ferrocarril, que fue el Reino Unido, tuvo una crisis por falta de inversión que obligó a la intervención pública.

¿Qué está haciendo ese organismo para evitar la desconvergencia que está sufriendo el rural (y no tan rural) con el ADSL RURAL y que está agrandando día a día la brecha digital en España? ¿Por qué no se renegocian las condiciones del PEBA con Telefónica para que ofrezca mayores velocidades y menores precios, toda vez que la tecnología ADSL permite ofrecer hasta 8 Mbps de bajada? ¿No le parece excesivo en el siglo XXI pagar 70 euros por una línea y un ADSL 512/128 como sucede con el ADSL rural? orangesi

La CMT no ha fijado los precios para el servicio de la banda ancha rural. Actualmente, la única regulación de precios existente de los servicios de ADSL Rural se encuentra recogida en el Programa de Extensión de la Banda Ancha en Zonas Rurales y Aisladas (PEBA). El Gobierno aprobó hace tres años mediante una orden ministerial un programa de ayudas para la extensión de la banda ancha en zonas rurales y aisladas. Este un programa que se enmarca dentro de la Estrategia Nacional de Banda Ancha, en el llamado Plan AVANZA, cuyo objetivo final es el cumplimiento de los compromisos de Lisboa.

Como ya se ha comentado en múltiples ocasiones los precios de Telefónica a sus usuarios de banda ancha no están regulados. Sin embargo, sí lo están en el caso del ADSL rural mediante Orden del Ministerio de Industria del año 2005 (Orden ITC/701/2005).

La CMT es consciente de la situación del ADSL rural y sus precios mayoristas y minoristas, y se encuentra en estos momentos estudiando soluciones para que, en coordinación con el Gobierno, se pueda modificar esta situación.

¿Para cuándo unos límites de compromiso de calidad reales (no el 10% de lo contratado) sobre todas las conexiones y todos los protocolos? - BocaDePez

Los operadores pasaron una crisis de credibilidad cuando estalló la polémica del "hasta xx megas". Yo creo que las operadoras deben ser lo más honestas posibles con sus clientes, y que la letra pequeña acaba jugando en contra de la imagen de las empresas que han sido demasiado osadas en sus propuestas comerciales. La apuesta por la calidad del servicio es una característica de los mercados competitivos, y justo en el último año hemos empezado a ver que un grupo de operadoras están ofreciendo productos que acompañan ciertos compromisos de calidad.

Respecto al papel de la CMT, tengo que insistir de nuevo en las funciones del organismo que presido, que no incluyen la protección de los usuarios. En este sentido si una presunta práctica de publicidad engañosa no amenaza la libre competencia en el mercado de las telecomunicaciones, el terreno de las atribuciones de la CMT, no podemos actuar. Los comportamientos desleales en materia publicitaria y el daño a los consumidores deben ser analizados por los tribunales ordinarios de acuerdo a la normativa vigente en materia de protección de los consumidores y usuarios. Está en manos del legislador cambiar las reglas del juego en consumo y publicidad, no en manos del regulador de telecomunicaciones.

Por otro lado, y como muchos de los lectores de este sitio web saben, la CMT ha manifestado en reiteradas ocasiones que con la tecnología ADSL (y muy especialmente la ADSL2+) la velocidad máxima que puede alcanzarse depende fuertemente de una serie de factores que son específicos de la conexión de cada abonado y que están relacionados con la atenuación sufrida por la señal y el nivel de interferencias a que se ve sujeta. Por un lado, la distancia hasta la central telefónica y el estado del par de cobre determinan en qué medida resulta atenuada la señal transmitida.

Por lo que se refiere a compromisos sobre características técnicas (hoy no incluidas en las ofertas que puedan habilitar o facilitar el uso de determinado tipo de aplicaciones), no tengo ninguna duda de que es una cuestión de madurez del mercado, en el que si existe una demanda solvente en suficiente cantidad habrá empresas que las ofrezcan. Sin embargo, es preciso tener en cuenta que, en condiciones de mercado, nivel de calidades mayores suelen significar también mayores costes.

Naturalmente con ello no intento emitir ninguna opinión personal sobre la actual relación calidad/coste que ofrece nuestro mercado que, como internauta que soy, probablemente no diferiría mucho respecto de las que leo en los foros.

¿Se puede hablar de un mercado de telecomunicaciones "sano y sostenible" en España cuando es una ICA operadora PRIVADA la que controla la gran parte del mercado de telefonía fija, móvil, banda ancha y TV vía Internet? - POC

Yo diría que la salud y la sostenibilidad de un mercado no dependen de la propiedad pública o privada del operador dominante, sino del grado de dominancia y su tendencia. El mercado de telecomunicaciones español no es sólo el de la Banda Ancha. El móvil es el ejemplo de mercado al que nos gustaría que se acercase el de banda ancha: movilidad de usuarios, competencia creciente (tanto en infraestructuras como en servicios) y con unos operadores con un tamaño y cuota de mercado más equilibrados. Precisamente la función primaria de la CMT es conseguir aproximarnos cada vez más a una situación de mercado sano y sostenible. Sin embargo, la transformación que ello implica cuando se viene del monopolio no es algo que se pueda realizar en poco tiempo. Estados Unidos liberalizó sus telecomunicaciones en 1982 y no se puede decir que haya alcanzado una situación de mercado sano y sostenible, aunque su nivel de competencia sea más elevado que el nuestro. Y en general en los otros países europeos, con sus diferencias, tampoco se puede hablar de ninguno que haya llegado a una situación que permita la eliminación de la regulación.

Agradezco a BandaAncha y a sus lectores la oportunidad que me han brindado. Como ya he dicho en la entrevista, los usuarios sois "el mejor observatorio para detectar qué problemas tiene el mercado y poder corregir los fallos"